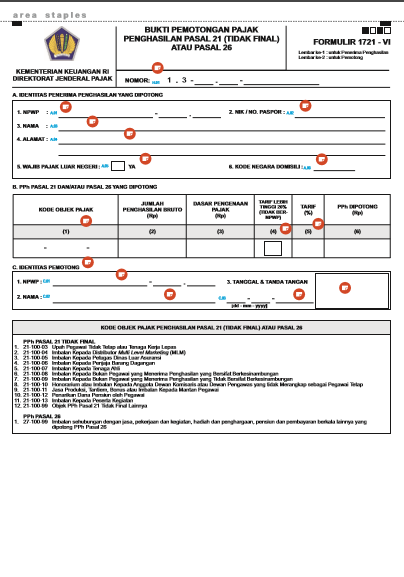

Bukti Potong atau umumnya dikenal dengan Bupot merupakan formulir atau dokumen lain yang dibuat dan digunakan oleh pemotong pajak sebagai bukti pemotongan. Definisi bukti potong juga dapat dipandang dari sisi subjek penerima bukti potong maupun subjek pembuat bukti potong.

Dari sudut pandang subjek pajak yang dipotong, bukti potong didefinisikan sebagai formulir atau dokumen lain yang diterima dari pemotong pajak, yang digunakan sebagai bukti bahwa pajak penghasilannya telah dipotong oleh Pengusaha Kena Pajak (PKP) sebagai pihak pemotong. Sedangkan, dari sudut pandang subjek pembuat bukti potong, bukti potong didefinisikan sebagai formulir atau dokumen lain yang telah dibuat sebagai bukti bahwa pihaknya sebagai wajib pajak yang berstatus Pengusaha Kena Pajak (PKP) telah memenuhi kewajibannya memungut dan menyetorkan pajaknya ke kas negara.

Fungsi Bukti Potong

- Bukti Pembayaran, merupakan formulir atau dokumen yang membuktikan jika wajib pajak secara sah sudah melunasi pajak yang terutang.

- Bukti potong dapat menjadi kredit pajak bagi pihak yang dipotong/dipungut apabila penghasilan dikenakan pajak tidak final. Namun, jika dikenakan pajak final, dokumen tersebut dapat menjadi bukti pelunasan PPh

- Bukti potong dapat menjadi dokumen pelengkap yang harus dilampirkan saat melaporkan pajak tahunan. Sehingga, bukti potong ini dapat digunakan untuk mengecek kebernaran atas jumlah yang telah dibayar dan dilaporkan

- Bukti potong dapat digunakan untuk mengawasi atau memeriksa kebenaran yang sudah dipotong/dipungut dan telah dibayarkan ke kas negara oleh pemberi kerja atau pihak pemotong atau pemungut lain.