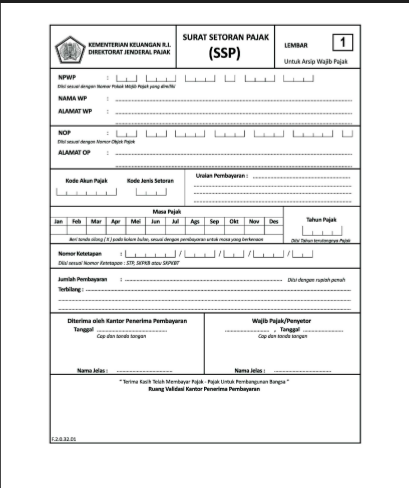

Surat Setoran Pajak (SSP) merupakan bukti pembayaran atau peyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

SSP dibuat rangkap 4 dengan peruntukan sebagai berikut

- Lembar ke 1 digunakan sebagai arsip wajib pajak

- lembar ke-2 untuk Kantor Pelayanan Perbendaharaan Negara (KPPN)

- lembar ke-3 untuk dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak

- lembar ke-4 : untuk arsip Kantor Penerima Pembayaran

Akan tetapi, ketika dianggap perlu, SSP dapat dibuat rangkap 5 dengan peruntukan lembar ke-5 untuk arsip Wajib Pungut/pihak lain sesuai dengan ketentuan perpajakan yang berlaku.